La Agencia Tributaria italiana ha establecido convenios con diversos países para evitar la doble imposición y prevenir la evasión fiscal. Para los no residentes en Italia, es fundamental comprender las tasas aplicables y los procedimientos para cumplir con las obligaciones fiscales. El convenio entre Italia y otros países regula la tributación de rentas y patrimonio, estableciendo tasas reducidas o exenciones en determinados casos. Es esencial conocer estas disposiciones para evitar sanciones y aprovechar los beneficios fiscales disponibles. La normativa vigente y los requisitos específicos se analizarán en detalle.

Convenio entre España e Italia para evitar la doble imposición y prevenir la evasión fiscal

El convenio entre España e Italia para evitar la doble imposición y prevenir la evasión fiscal tiene como objetivo principal eliminar la doble imposición en materia de impuestos sobre la renta y el patrimonio, así como prevenir la evasión fiscal. Este convenio es especialmente relevante para aquellos individuos que son considerados no residentes en uno de los dos países pero que tienen ingresos o bienes en el otro. La Agencia Tributaria de cada país se encarga de aplicar las disposiciones del convenio para determinar las tasas impositivas aplicables.

Ámbito de aplicación del convenio

El convenio se aplica a las personas que son residentes de uno o de ambos Estados contratantes. Se consideran residentes a aquellas personas que, de acuerdo con la legislación interna de cada país, están sujetas a impuestos por su renta mundial. El convenio abarca impuestos sobre la renta y el patrimonio, y se extiende a los impuestos de igual o análoga naturaleza que se establezcan con posterioridad a la fecha del convenio.

Impuestos comprendidos en el convenio

El convenio entre España e Italia comprende los impuestos sobre la renta y el patrimonio que están en vigor en ambos países en el momento de la firma del convenio. En el caso de España, se incluyen el Impuesto sobre la Renta de las Personas Físicas (IRPF), el Impuesto sobre Sociedades y el Impuesto sobre la Renta de No Residentes. En Italia, se incluyen el Impuesto sobre la Renta de las Personas Físicas (IRPEF), el Impuesto sobre la Renta de las Sociedades (IRES) y otros impuestos sobre la renta y el patrimonio.

Residencia fiscal y su determinación

La residencia fiscal se determina de acuerdo con las leyes internas de cada país. Una persona se considera residente fiscal en un país si, según sus leyes, está sujeta a impuestos en ese país por su renta mundial. El convenio establece criterios para determinar la residencia en casos en los que una persona podría ser considerada residente en ambos países.

Beneficios del convenio para no residentes

Los no residentes que tienen ingresos o bienes en el otro país contratante pueden beneficiarse de las disposiciones del convenio para evitar la doble imposición. El convenio establece tasas máximas de retención para diferentes tipos de ingresos, como dividendos, intereses y royalties.

Procedimiento de aplicación del convenio

La Agencia Tributaria de cada país es responsable de aplicar las disposiciones del convenio. Los contribuyentes que consideren que están siendo objeto de una imposición no conforme con el convenio pueden presentar una reclamación ante la autoridad competente del Estado contratante del que sean residentes.

| Tipo de ingreso | Tasa máxima de retención en España | Tasa máxima de retención en Italia |

|---|---|---|

| Dividendos | 15% | 15% |

| Intereses | 10% | 10% |

| Royalties | 8% | 8% |

¿Los no residentes pagan impuestos en Italia?

Los no residentes en Italia están sujetos a ciertas obligaciones fiscales dependiendo de su situación específica y la naturaleza de sus ingresos en el país. Italia tiene un sistema fiscal que grava tanto a los residentes como a los no residentes, aunque de maneras diferentes. Los no residentes que obtienen ingresos en Italia, ya sea a través de trabajo, inversiones o propiedad, pueden estar obligados a pagar impuestos en el país.

Impuestos para No Residentes en Italia

Los no residentes que tienen ingresos en Italia deben entender qué tipo de impuestos deben pagar y cómo cumplir con sus obligaciones fiscales. Los impuestos pueden variar dependiendo de la fuente de los ingresos y la naturaleza de la actividad realizada en el país. Algunos de los impuestos que podrían ser relevantes incluyen:

- Impuesto sobre la Renta: Los no residentes pueden estar sujetos al impuesto sobre la renta por ingresos obtenidos en Italia, como salarios, beneficios de empresas, o ingresos por alquiler de propiedades.

- Impuesto sobre el Valor Añadido (IVA): Aunque la IVA es generalmente aplicable a las transacciones comerciales dentro de Italia, los no residentes que realizan actividades económicas en el país pueden necesitar registrarse para la IVA.

- Impuesto sobre la Propiedad: Los no residentes propietarios de propiedades en Italia pueden estar sujetos a impuestos sobre la propiedad, como el impuesto municipal sobre la propiedad inmueble (IMU).

Requisitos para el Pago de Impuestos

Para cumplir con sus obligaciones fiscales en Italia, los no residentes deben conocer los requisitos específicos para el pago de impuestos. Esto puede incluir la obtención de un número de identificación fiscal italiano (código fiscale), presentar declaraciones de impuestos y pagar los impuestos adeudados dentro de los plazos establecidos. Los requisitos pueden variar dependiendo del tipo de ingreso y la situación individual:

- Declaración de Impuestos: Los no residentes pueden necesitar presentar una declaración de impuestos en Italia si superan ciertos umbrales de ingresos o si tienen determinados tipos de ingresos.

- Pago de Impuestos: Los impuestos deben pagarse dentro de los plazos establecidos por la autoridad fiscal italiana, generalmente mediante transferencia bancaria o utilizando los servicios en línea proporcionados por la Agencia de Rentas italiana.

- Retención de Impuestos: En algunos casos, los pagadores de ingresos a no residentes pueden estar obligados a retener impuestos en la fuente, lo que significa que el impuesto se paga directamente al fisco italiano.

Convenios para Evitar la Doble Imposición

Italia tiene convenios para evitar la doble imposición con muchos países, lo que significa que los no residentes pueden evitar ser gravados dos veces sobre los mismos ingresos, tanto en Italia como en su país de residencia. Estos convenios pueden proporcionar alivio fiscal y son importantes para entender cómo se aplican los impuestos:

- Aplicación de los Convenios: Los convenios para evitar la doble imposición pueden determinar qué país tiene el derecho a gravar ciertos tipos de ingresos.

- Certificado de Residencia Fiscal: Los no residentes pueden necesitar obtener un certificado de residencia fiscal de su país de residencia para beneficiarse de los términos del convenio.

- Reducción o Exención de Impuestos: En algunos casos, los convenios pueden preveer la reducción o exención de impuestos en el país donde se generan los ingresos.

Implicaciones Fiscales para Propietarios de Propiedades

Los no residentes que son propietarios de propiedades en Italia están sujetos a ciertas implicaciones fiscales, incluyendo el impuesto municipal sobre la propiedad inmueble (IMU) y potencialmente el impuesto sobre la renta por ingresos de alquiler. Es importante entender estas implicaciones para cumplir con las obligaciones fiscales:

- Impuesto Municipal sobre la Propiedad Inmueble (IMU): El IMU es un impuesto anual que se aplica a los propietarios de propiedades en Italia, incluidos los no residentes.

- Impuesto sobre la Renta por Alquiler: Los ingresos obtenidos por el alquiler de propiedades en Italia están sujetos al impuesto sobre la renta, y los no residentes deben declarar estos ingresos.

- Declaración de la Propiedad: Los no residentes pueden necesitar declarar su propiedad en Italia y proporcionar información sobre su situación fiscal.

Asesoramiento Fiscal para No Residentes

Dada la complejidad de las leyes fiscales italianas y la posibilidad de cambios en la legislación, es recomendable que los no residentes busquen asesoramiento fiscal profesional para asegurarse de que cumplen con todas sus obligaciones fiscales en Italia. Un asesor fiscal puede proporcionar orientación personalizada:

- Análisis de la Situación Fiscal: Un profesional puede analizar la situación fiscal individual de un no residente y ofrecer consejos sobre cómo minimizar las obligaciones fiscales.

- Cumplimiento de las Obligaciones Fiscales: El asesoramiento puede ayudar a asegurar que se cumplan todas las obligaciones fiscales, incluyendo la presentación de declaraciones de impuestos y el pago de impuestos.

- Representación ante las Autoridades Fiscales: En caso de disputas o auditorías, un asesor fiscal puede representar a los no residentes ante las autoridades fiscales italianas.

¿Cómo se declaran los impuestos a los no residentes en Italia?

Los no residentes en Italia están sujetos a impuestos sobre los ingresos obtenidos en el país. La declaración de impuestos para no residentes se realiza a través de la Agenzia delle Entrate, que es la autoridad fiscal italiana.

Requisitos para la declaración de impuestos

Los no residentes que obtienen ingresos en Italia deben cumplir con ciertos requisitos para declarar sus impuestos. Entre ellos se encuentran:

- Obtener un código fiscal italiano (codice fiscale), que es un número de identificación fiscal único.

- Presentar la declaración de impuestos dentro del plazo establecido por la Agenzia delle Entrate.

- Declarar todos los ingresos obtenidos en Italia, incluyendo rentas de capital, beneficios empresariales y otros ingresos.

Ingresos sujetos a impuestos

Los no residentes en Italia están sujetos a impuestos sobre los ingresos obtenidos en el país, que incluyen:

- Rentas de bienes inmuebles, como alquileres y ventas de propiedades.

- Beneficios empresariales, como los obtenidos por empresas que operan en Italia.

- Rentas de trabajo, como salarios y pensiones.

Impuesto sobre la renta

El impuesto sobre la renta para no residentes en Italia se aplica sobre los ingresos obtenidos en el país. La tasa impositiva varía según el tipo de ingreso y la cantidad obtenida. Los tipos impositivos aplicables son:

- Impuesto proporcional, que se aplica a ciertos tipos de ingresos, como las rentas de bienes inmuebles.

- Impuesto progresivo, que se aplica a otros tipos de ingresos, como los beneficios empresariales.

- Retención en la fuente, que se aplica a ciertos ingresos, como las rentas de trabajo.

Declaración de impuestos y documentación necesaria

La declaración de impuestos para no residentes en Italia se presenta a través del modelo de declaración de impuestos establecido por la Agenzia delle Entrate. Es necesario adjuntar la siguiente documentación:

- Certificado de ingresos, emitido por el pagador del ingreso.

- Documentación de identificación, como el pasaporte o la tarjeta de identidad.

- Código fiscal italiano, que debe ser obtenido previamente.

Sanciones y consecuencias por no declarar

La falta de declaración de impuestos o la declaración incorrecta puede conllevar sanciones y consecuencias para los no residentes en Italia. Entre ellas se encuentran:

- Multas y recargos, que se aplican en caso de declaración tardía o incorrecta.

- Intereses de demora, que se calculan sobre la cantidad de impuestos no pagados.

- Pérdida de beneficios fiscales, que pueden ser aplicados en caso de incumplimiento.

¿Qué países tienen convenio de doble tributación con España?

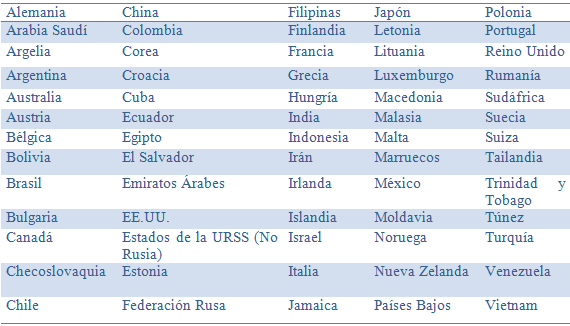

España tiene convenios de doble tributación con numerosos países alrededor del mundo con el objetivo de evitar la doble imposición y prevenir la evasión fiscal. Estos convenios permiten que los contribuyentes no paguen impuestos dos veces por la misma renta o patrimonio en diferentes países. A continuación, se presentan algunos de los países con los que España tiene vigente un convenio de doble tributación.

Convenios en Europa

España tiene una amplia red de convenios de doble tributación dentro de Europa, cubriendo prácticamente todos los países del continente. Algunos de los países europeos con los que España tiene convenio son:

- Alemania, con quien comparte una larga tradición de intercambio comercial y económico.

- Francia, uno de los principales socios comerciales de España dentro de la Unión Europea.

- Italia, país con el que España mantiene estrechas relaciones económicas y culturales.

Convenios en América

En América, España también tiene una presencia significativa en cuanto a convenios de doble tributación se refiere. Algunos de los países americanos con los que España tiene convenio son:

- México, un importante destino para las inversiones españolas en América.

- Estados Unidos, con quien España mantiene una relación económica muy estrecha, especialmente en sectores como la energía y las finanzas.

- Argentina, país con el que España tiene históricos lazos culturales y económicos.

Convenios en Asia y Oceanía

En Asia y Oceanía, España ha establecido convenios de doble tributación con varios países para fomentar el comercio y la inversión. Algunos ejemplos son:

- Japón, un país líder en tecnología y con una economía altamente desarrollada.

- China, el gigante asiático y uno de los principales actores en la economía global.

- Australia, un país con una economía fuerte y diversificada, y con importantes recursos naturales.

Beneficios de los Convenios de Doble Tributación

Los convenios de doble tributación ofrecen varios beneficios a los contribuyentes y a los países firmantes. Entre ellos se incluyen:

- La prevención de la doble imposición, lo que reduce la carga fiscal para las empresas y los individuos.

- La claridad y la seguridad jurídica, al establecer reglas claras para la tributación de las rentas y el patrimonio.

- El fomento del comercio y la inversión, al reducir los obstáculos fiscales para las transacciones internacionales.

Importancia de los Convenios para España

Para España, los convenios de doble tributación son cruciales para atraer inversión extranjera y para apoyar la internacionalización de las empresas españolas. Algunos puntos clave son:

- La promoción de la inversión extranjera en España, al ofrecer un entorno fiscal más predecible y favorable.

- El apoyo a la expansión internacional de las empresas españolas, facilitando su presencia en mercados extranjeros.

- La mejora de la competitividad de la economía española, al alinearla con las mejores prácticas internacionales en materia fiscal.

¿Cuánto te quita Hacienda en Italia?

La cantidad que Hacienda te quita en Italia depende de varios factores, incluyendo tu nivel de ingresos, tipo de ingresos y situación personal. En general, Italia tiene un sistema fiscal progresivo, lo que significa que las tasas impositivas aumentan a medida que aumentan tus ingresos.

Impuesto sobre la Renta en Italia

El impuesto sobre la renta en Italia se conoce como Imposta sul Reddito delle Persone Fisiche (IRPEF). La tasa impositiva varía desde el 23% para ingresos de hasta 15.000 euros hasta el 43% para ingresos superiores a 75.000 euros.

- La tasa impositiva del 23% se aplica a ingresos de hasta 15.000 euros.

- La tasa impositiva del 25% se aplica a ingresos entre 15.001 y 28.000 euros.

- La tasa impositiva del 35% se aplica a ingresos entre 28.001 y 55.000 euros.

Impuesto sobre el Patrimonio en Italia

Italia también tiene un impuesto sobre el patrimonio, conocido como Imposta sul Valore degli Immobili (IVIE). Este impuesto grava el valor de los bienes inmuebles y varía según la región y el municipio.

- El tipo impositivo del IVIE varía entre el 0,4% y el 0,76% del valor del inmueble.

- El valor del inmueble se determina según su valor catastral.

- Existen exenciones para determinados casos, como la vivienda habitual.

Impuesto sobre las Ganancias de Capital en Italia

Las ganancias de capital obtenidas por la venta de bienes inmuebles o acciones están sujetas a impuestos en Italia. La tasa impositiva varía según la duración de la tenencia y el tipo de activo.

- Las ganancias de capital obtenidas por la venta de bienes inmuebles están sujetas a una tasa impositiva del 20% si se han mantenido durante más de 5 años.

- Las ganancias de capital obtenidas por la venta de acciones están sujetas a una tasa impositiva del 26%.

- Existen exenciones para determinados casos, como la venta de la vivienda habitual.

Deducciones y Créditos Fiscales en Italia

Italia ofrece varias deducciones y créditos fiscales para reducir la carga fiscal. Algunos de los más comunes incluyen deducciones por gastos médicos, donaciones y contribuciones a planes de pensiones.

- Las deducciones por gastos médicos pueden ser solicitadas por gastos superiores a 1.291,14 euros.

- Las donaciones a organizaciones benéficas pueden ser deducidas hasta un máximo del 2% de los ingresos.

- Las contribuciones a planes de pensiones pueden ser deducidas hasta un máximo de 5.164,57 euros.

Obligaciones Fiscales para Residentes y No Residentes en Italia

Tanto los residentes como los no residentes en Italia están sujetos a ciertas obligaciones fiscales. Los residentes deben presentar una declaración de la renta anual, mientras que los no residentes deben presentar una declaración de la renta solo si tienen ingresos sujetos a impuestos en Italia.

- Los residentes en Italia deben presentar la declaración de la renta anual antes del 30 de septiembre de cada año.

- Los no residentes en Italia deben presentar la declaración de la renta solo si tienen ingresos sujetos a impuestos en Italia.

- Es importante consultar con un profesional fiscal para determinar las obligaciones fiscales específicas.

Preguntas frecuentes

¿Qué es el convenio entre España e Italia para evitar la doble imposición?

El convenio entre España e Italia para evitar la doble imposición y prevenir la evasión fiscal se estableció para regular la tributación de los residentes y no residentes en ambos países, garantizando que los contribuyentes no paguen impuestos dos veces por la misma renta.

¿Cómo afecta el convenio a las tasas impositivas para no residentes en Italia?

El convenio establece tasas reducidas o exenciones para ciertos tipos de ingresos, como dividendos, intereses y royalties, para evitar la doble imposición y fomentar la inversión entre España e Italia.

¿Qué tipos de rentas están exentas o sujetas a tasas reducidas según el convenio?

Según el convenio, ciertas rentas como los dividendos, intereses y royalties pueden estar exentas o sujetas a tasas reducidas si se cumplen determinados requisitos y condiciones establecidos en el convenio entre España e Italia.

¿Cómo puedo beneficiarme del convenio para evitar la doble imposición como no residente en Italia?

Para beneficiarse del convenio, los no residentes en Italia deben cumplir con los requisitos y procedimientos establecidos, que incluyen la presentación de la certificación de residencia fiscal y otros documentos justificativos ante la Agencia Tributaria correspondiente.